- 作成日:2024.05.21

- 更新日:2024.12.10

世帯年収とは|世帯年収の平均と、配偶者控除について

本記事では、世帯年収について、平均値・中央値のデータを踏まえて解説します。

配偶者控除・配偶者特別控除についても解説しています。

この記事の監修者

人材業界転職ルート 編集部

人材業界専門の転職エージェント「人材業界転職ルート」の編集部です。人材業界での転職活動やキャリアに役立つ記事を更新しています。

目次 INDEX

世帯年収とは

世帯年収とは、住居や生計を共にする世帯全員の年収の合計金額のことです。

厚生労働省では、「世帯」を以下のように定義しています。

1 「世帯」とは、住居及び生計を共にする者の集まり又は独立して住居を維持し、若しくは独立して生計を営む単身者をいう。

例えば、社会人の1人暮らしであれば、その人1人の年収が世帯年収となります。

また、夫婦共働きで、一緒に暮らす子どもがアルバイト等を含めた何らかの仕事をしている場合、全員の給与を合わせた金額が世帯年収です。

なお、子どもが1人暮らしをしていても、親からの仕送りによって生活をしている場合は、同一生計とみなされます。

平均値と中央値の違い

世帯年収のデータを見ていくにあたり、「平均値」と「中央値」の違いについて解説します。

平均値は、データの合計を、データの個数で割った値です。計算上、データに極端な数値を含む場合、その影響を受けやすいです。

一方で、中央値は、データを大きい順もしくは、小さい順に並べた際のちょうど真ん中に位置する値のことです。中央値は極端な数値の影響を受けにくい為、年収相場等のデータをみる際に活用される事があります。

世帯年収の平均

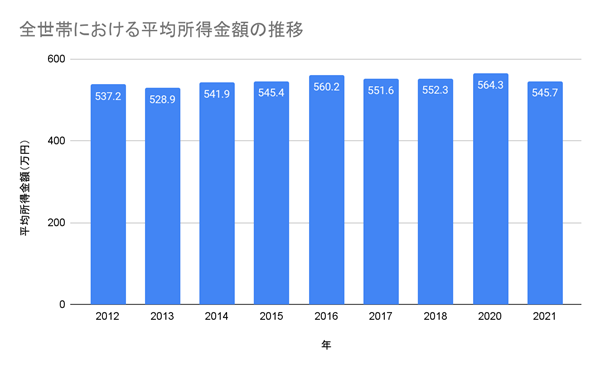

厚生労働省が公表している「2022(令和4)年 国民生活基礎調査の概況」によると、2021(令和3)年の全世帯(54,310世帯)における1世帯当たりの平均所得金額は、545万7千円となっています。

過去10年分の平均所得金額の推移は以下の通りです。平均額に大きな増減はなく、ほぼ横ばいとなっています。

(2019年分は調査無しのため不記載)

各種世帯別の平均世帯年収

同調査によると、世帯種別の平均所得金額は以下の通りです。

| 世帯種別 | 平均所得金額(万円) |

| 高齢者世帯 | 318.3 |

| 高齢者世帯以外の世帯 | 665 |

| 母子世帯 | 328.2 |

| 児童のいる世帯 | 785 |

| 65歳以上の者のいる世帯 | 454.8 |

世帯主の年齢階級別の平均世帯年収

同調査より、世帯主の年齢階級別に見た1世帯当たりの平均所得金額は、以下の表のとおりです。「50~59歳」の年代が最も多く、742万1千円となっています。

| 世帯主の年齢階級 | 平均所得金額(万円) |

| 29歳以下 | 377.5 |

| 30~39歳 | 627.2 |

| 40~49歳 | 728.5 |

| 50~59歳 | 742.1 |

| 60~69歳 | 589.4 |

| 70歳以上 | 391.2 |

世帯年収の中央値

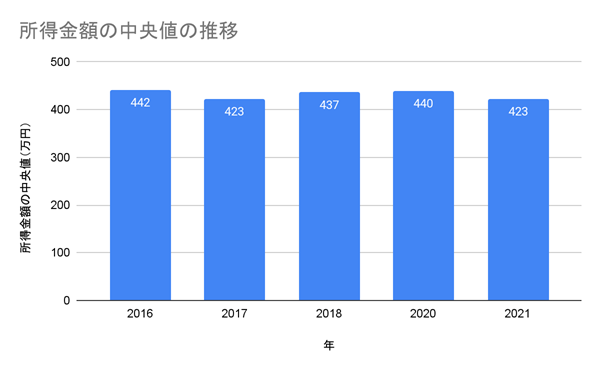

同調査によると、2021(令和3)年の全世帯における所得金額の中央値は423万円で、平均所得金額(545万7千円)以下の割合は61.6%となっています。

全世帯の半数以上が平均金額を下回っていることがわかります。

過去5年分の中央値の推移は以下の通りです(2019年は調査無しため不記載)。

各種世帯別の世帯年収の中央値

同調査によると、世帯種別の中央値は、以下の表のとおりです。

| 世帯種別 | 所得金額の中央値(万円) |

| 高齢者世帯 | 253 |

| 高齢者世帯以外の世帯 | 573 |

| 母子世帯 | 297 |

| 児童のいる世帯 | 710 |

| 65歳以上の者のいる世帯 | 330 |

配偶者控除について

配偶者控除とは、納税者に所得税法上の控除対象配偶者がいる場合に、一定額の所得控除が受けられる仕組みのことです。

控除額は、控除を受ける納税者本人の年間の合計所得金額によって、以下の通り段階的に変動します。

| 納税者本人の合計所得金額 | 控除額 |

| 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 |

| 950万円超1,000万円以下 | 13万円 |

また、控除対象となる配偶者も、以下の条件を満たしている必要があります。

控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

(1)民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

配偶者特別控除

配偶者特別控除とは、控除対象となる配偶者の年間合計所得金額が48万円を超えた場合でも、所得税控除を受けることができる制度です。

配偶者特別控除を受けるための要件としては、

- 控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

- 配偶者の年間の合計所得金額が48万円超133万円以下(平成30年分から令和元年分までは38万円を超え123万円以下、平成29年分までは38万円を超え76万円未満)であること。

等があります。

詳細は、国税庁の配偶者特別控除に関するページをご確認ください。

まとめ

世帯年収とは、住居や生計を共にしている世帯全体の年収のことです。アルバイトやパートでも、所得があるのであれば、世帯年収に加算されます。

また、日本全体の世帯年収の平均は545万7千円でしたが、全世帯のおよそ6割は平均を下回っています。

自身の世帯年収を相場と比較する場合は、世帯構成や構成人員の年齢等を考慮して、より近いデータを参照すると良いでしょう。

この記事の監修者

人材業界転職ルート 編集部

人材業界専門の転職エージェント「人材業界転職ルート」の編集部です。人材業界での転職活動やキャリアに役立つ記事を更新しています。